Wujudkan Pensiun Mandiri dan Bahagia dengan Perencanaan DPLK

Ada beberapa instrumen keuangan yang dapat digunakan untuk merencanakan dana pensiun, salah satunya adalah Dana Pensiun Lembaga Keuangan (DPLK).

:quality(30):format(webp):focal(0.5x0.5:0.5x0.5)/tribunnews/foto/bank/originals/ilustrasi-masa-pensiun-bersama-keluarga.jpg)

:format(webp):focal(0.5x0.5:0.5x0.5)/tribunnews/foto/bank/originals/Liburan-wisata-bahari-di-Labuan-Bajo-bersama-Phinisi-Trip.jpg)

TRIBUNNEWS.COM - Banyak orang menghabiskan bertahun-tahun mengejar jenjang karier tinggi, memenuhi kebutuhan keluarga, dan menjaga stabilitas hidup.

Namun, ada satu fase penting yang justru sering terlupakan, yaitu masa pensiun. Hal tersebut dipaparkan perencana keuangan profesional Rista Zwestika dalam webinar Parapuan x MSIG Life bertajuk “Smart Money Moves: Pensiun Tenang Tanpa Drama” pada Kamis (23/10/2025) melalui Zoom Meeting.

Menurutnya, di usia produktif, masa tua sering terasa masih jauh, sampai akhirnya waktu berjalan lebih cepat dari yang dibayangkan.

“Banyak orang menunda menyiapkan dana pensiun karena merasa waktunya masih lama atau ada kebutuhan lain yang dirasa lebih mendesak,” ujar Rista.

Ia menegaskan bahwa kebiasaan menunda inilah yang membuat banyak orang panik ketika usia bertambah, sementara tabungan pensiun belum juga terkumpul.

“Saat seseorang memasuki masa pensiun, penghasilan bulanan akan berhenti, tetapi kebutuhan dasar tetap berjalan. Tanpa persiapan, masa tua bisa dipenuhi kekhawatiran atau ketergantungan finansial pada keluarga,” paparnya.

Mindset yang Membuat Banyak Orang Tidak Siap Pensiun

Menurut Rista, ada pola berulang dalam masalah tersebut. Pertama, anggapan “nanti saja” karena merasa masa pensiun masih beberapa puluh tahun lain.

Di sisi lain, sebagian besar penghasilan cenderung habis untuk kebutuhan jangka pendek, baik rumah tangga maupun gaya hidup. Kedua, sebagian orang sering kali percaya bahwa rezeki akan selalu datang pada waktunya.

“Padahal rezeki itu perlu dipersiapkan juga. (Anda) tidak cukup hanya berharap dan percaya, tetapi juga harus membuat rencana,” tegas Rista.

Agar tidak terjebak dalam penyesalan di masa tua, Rista membagikan beberapa tips yang bisa dilakukan sesegera mungkin. Berikut paparnya.

1. Kenali kondisi keuangan sejak dini

Langkah pertama yang perlu dilakukan adalah melakukan financial check-up. Caranya dengan mencatat seluruh penghasilan, pengeluaran, dan utang berjalan, serta memastikan ketersediaan dana darurat.

Dari gambaran tersebut, barulah ditentukan jumlah yang realistis untuk disisihkan sebagai tabungan pensiun.

“Sedikit tetapi konsisten jauh lebih kuat hasilnya dibanding menunggu nominal besar tetapi tidak mulai-mulai,” ujar Rista.

Menurutnya, disiplin dan konsistensi adalah fondasi utama dalam membangun masa depan finansial yang aman.

2. Atur skala prioritas

Agar tujuan pensiun tidak bertabrakan dengan kebutuhan lain, dana pensiun perlu ditempatkan sebagai prioritas yang setara dengan tujuan keuangan jangka panjang lainnya, bukan sekadar sisa anggaran.

Dengan memposisikannya sebagai pos tetap, seseorang dapat menjaga kestabilan keuangan sekaligus menekan keinginan konsumtif yang tidak perlu.

3. Pahami dua fase masa pensiun

Rista menjelaskan bahwa perencanaan pensiun terbagi menjadi dua fase. Fase pertama, Masa Persiapan Pensiun (MPP) atau periode ketika seseorang masih aktif bekerja dan memiliki penghasilan, sehingga dapat memaksimalkan tabungan serta pengembangan aset.

Baca juga: YONO, Cara Bijak Menyiapkan Pensiun yang Nyaman dan Terjamin

Fase berikutnya adalah Masa Menikmati Pensiun (MMP), yaitu masa ketika seseorang sudah tidak lagi bekerja dan mulai menggunakan dana yang telah disiapkan. Semakin panjang masa persiapan, semakin ringan beban yang harus dipenuhi.

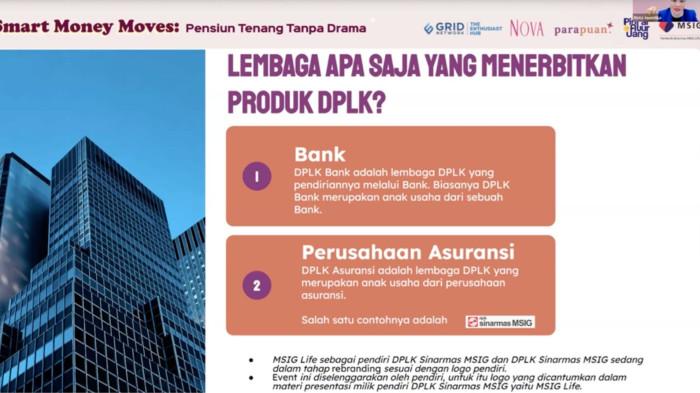

4. Pilih instrumen pensiun yang tepat

Untuk menyiapkan masa pensiun, ada beberapa instrumen keuangan yang dapat digunakan. Salah satu yang direkomendasikan Rista adalah Dana Pensiun Lembaga Keuangan (DPLK).

Menurutnya, produk ini dirancang untuk tujuan jangka panjang melalui setoran rutin yang terarah.

“DPLK membantu seseorang memiliki pos khusus yang tidak bisa asal digunakan, sehingga dana benar-benar aman untuk masa tua,” jelasnya.

Berikut manfaat lain DPLK yang dipaparkan Rista.

- Tujuan khusus untuk pensiun, sehingga dananya tidak mudah terpakai untuk kebutuhan lain.

- Setoran fleksibel, bisa dimulai dengan nominal terjangkau.

- Pilihan paket investasi beragam, menyesuaikan usia dan profil risiko.

- Dikelola secara profesional, sehingga tidak perlu memantau pasar setiap hari.

- Diawasi OJK, sehingga aman dari sisi regulasi.

- Potensi hasil jangka panjang, memberi peluang pertumbuhan dana lebih optimal.

- Bisa menjadi sumber penghasilan pensiun, karena hasilnya dapat dibayarkan berkala layaknya gaji bulanan.

Sebagai contoh, DPLK dari MSIG Life menawarkan fleksibilitas setoran dan pilihan alokasi investasi yang mudah dipahami. MSIG Life juga menyediakan sarana pemantauan dana yang transparan serta edukasi finansial bagi peserta.

Pendekatan ini membuat proses menyiapkan dana pensiun terasa lebih ringan, terarah, dan tidak rumit bagi masyarakat umum. Informasi tentang DPLK dari MSIG Life dapat diakses melalui tautan ini.

Rista menegaskan bahwa penundaan hanya akan memperbesar beban di masa depan. Inflasi membuat biaya hidup terus meningkat, sementara biaya kesehatan juga meningkat seiring bertambahnya usia.

Di sisi lain, waktu adalah faktor terbesar dalam menumbuhkan nilai investasi. Semakin cepat seseorang memulai, semakin besar potensi pertumbuhannya.

“Pensiun bukan soal usia, tapi soal kesiapan,” kata Rista.

Dengan memahami kondisi finansial, menyusun prioritas, dan memilih instrumen yang tepat, siapa pun dapat menikmati masa pensiun yang mandiri, tenang, dan penuh kebahagiaan.

Baca juga: Cara Sederhana Menabung Pensiun untuk Hidup Bahagia di Hari Tua

:format(webp):focal(0.5x0.5:0.5x0.5)/tribunnews/foto/bank/originals/Menpora-Erick-Thohir-saat-memaparkan-program-kerja.jpg)

:format(webp):focal(0.5x0.5:0.5x0.5)/tribunnews/foto/bank/originals/ILUSTRASI-UANG-Gambar-uang-diambil-dari-Freepik.jpg)

:format(webp):focal(0.5x0.5:0.5x0.5)/tribunnews/foto/bank/originals/Advancing-Cancer-Care-in-Indonesia.jpg)

:format(webp):focal(0.5x0.5:0.5x0.5)/tribunnews/foto/bank/originals/LAKUEMAS-Dorong-Kepercayaan-Publik-terhadap-Emas-Digital-Berbasis-Fisik.jpg)

:format(webp):focal(0.5x0.5:0.5x0.5)/tribunnews/foto/bank/originals/IHSG-Kembali-Melemah-Pada-Penutupan-Perdagangan_20260202_205647.jpg)

:format(webp):focal(0.5x0.5:0.5x0.5)/tribunnews/foto/bank/originals/Pembukaan-BTN-Expo-2026.jpg)

:format(webp):focal(0.5x0.5:0.5x0.5)/tribunnews/foto/bank/originals/Preskon-Airlangga-di-BKPM-OK.jpg)

:format(webp):focal(0.5x0.5:0.5x0.5)/tribunnews/foto/bank/originals/Hoaks-soal-Rapel-Dana-Pensiun.jpg)

:format(webp):focal(0.5x0.5:0.5x0.5)/tribunnews/foto/bank/originals/Hackensack-University-Medical-Center.jpg)

:format(webp):focal(0.5x0.5:0.5x0.5)/tribunnews/foto/bank/originals/Dimas-Yoga-Pratama-menjadi-saksi-sidang-pengujian-pengujian-UU-No-12-Tahun-1980.jpg)

:format(webp):focal(0.5x0.5:0.5x0.5)/tribunnews/foto/bank/originals/Liburan-wisata-bahari-di-Labuan-Bajo-bersama-Phinisi-Trip.jpg)

:format(webp):focal(0.5x0.5:0.5x0.5)/tribunnews/foto/bank/originals/Ketua-Umum-Palang-Merah-Indonesia-Jusuf-Kalla-menghendaki-pasukan-TNI.jpg)

:format(webp):focal(0.5x0.5:0.5x0.5)/tribunnews/foto/bank/originals/Pesawat-militer-terbesar-di-dunia-C-5M-Super-Galaxy.jpg)

:format(webp):focal(0.5x0.5:0.5x0.5)/tribunnews/foto/bank/originals/Kombes-Pol-Reza-Chairul-Akbar-Sidiq-saat-diwawancarai.jpg)

:format(webp):focal(0.5x0.5:0.5x0.5)/tribunnews/foto/bank/originals/Presiden-Prabowo-Subianto-bertemu-dengan-Presiden-Vladimir-Putin-21029.jpg)

Isi komentar sepenuhnya adalah tanggung jawab pengguna dan diatur dalam UU ITE.